Ne bízza nyugdíját a véletlenre!

„Nyugdíjba megyek én valaha?”

A nyugdíjas éveihez közeledve az idősek nagy része ma már nem a jól megérdemelt pihenésre, hanem a napi gondokra és azok megoldására kénytelen felkészülni.

Minél közelebb kerülünk a nyugdíjas évekhez, annál inkább előtérbe kerül a saját tartalékok kérdése. A korábbi háborús nemzedéket még nagy vágyakozással töltötte el a nyugdíj, hogy végre „kipihenhesse” magát. Ma már inkább a bizonytalanság lengi körül ezt az időszakot:

- A folyamatos nyugdíjkorhatár-emelés miatt sokan gondolják úgy, hogy meg sem érik a nyugdíjas kort.

- Mivel azt a legtöbben belátják, hogy nem lesz elég bevételük az állami nyugdíjrendszerből, ezért azt tervezik, hogy majd nyugdíj mellett is folytatják a munkát.

Pedig nem véletlen, hogy az „öreg bácsi” és az „idős úr” kifejezések között hatalmas különbség van. Ezekből már kicseng a pénzügyi háttér, ami előgondoskodással, tervezéssel felépíthető.

Milyen szép lesz nemcsak a gyerekekkel, hanem az unokákkal tölteni a szabadnapokat és időnként akár pénzügyileg is támogatni a családot. Semmivel sem összehasonlítható érzés látni, ahogy felnőnek az unokák, pláne, ha mi is hozzá tudunk járulni anyagilag a taníttatásukhoz.

Mi a baj a nyugdíjrendszerrel?

Demográfiai okok

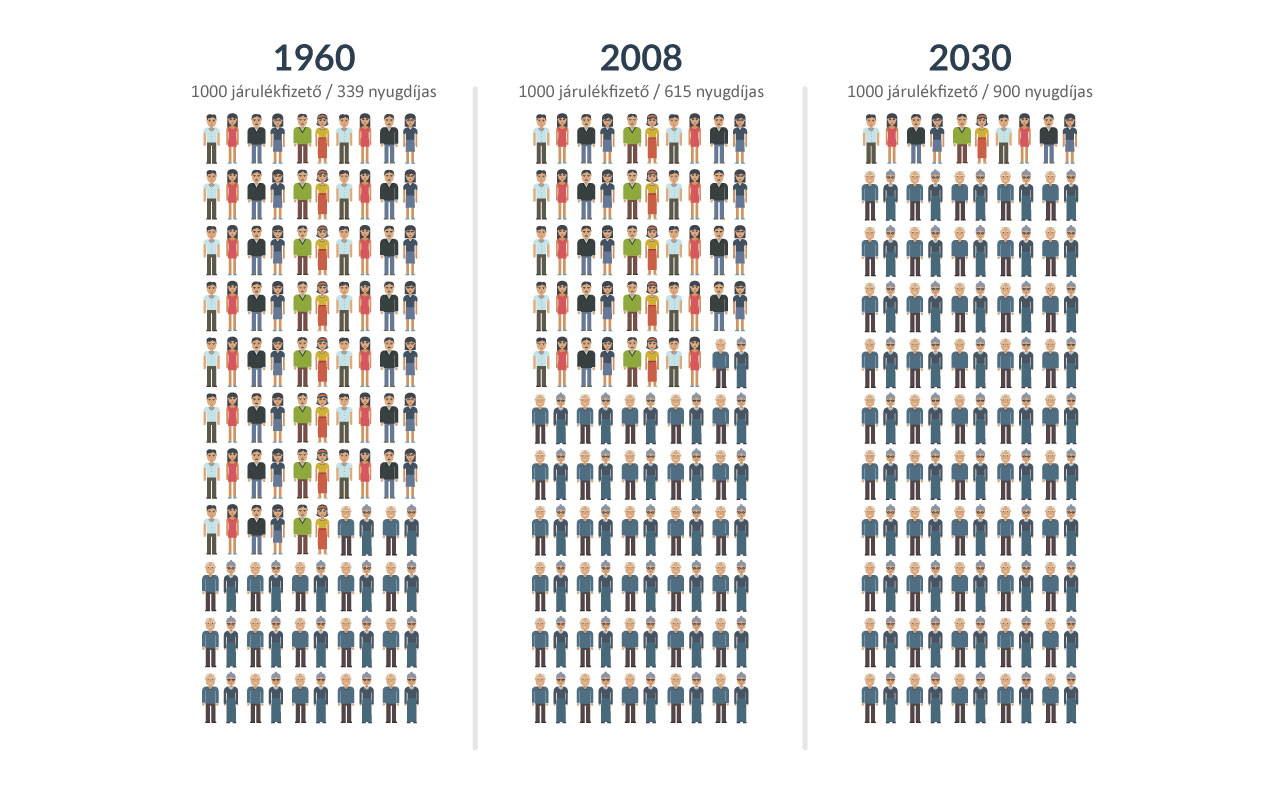

Körülbelül az 1970-es évek óta ismert a trend. Egyre hosszabb ideig élünk, a gyermekeink pedig egyre többet tanulnak, ezért később is kerülnek a munka világába, így kevesebb járulékot fizetnek. A jólét növekedése világszerte oda vezet, hogy a gyermekek száma visszaesett, ami miatt az állami rendszer további bevételektől esik el.

Amíg 1960-ban 1000 munkavállaló 339 nyugdíjast tartott el a járulékaiból, addig 2008-ban már ugyanez az 1000 járulékfizető 615 nyugdíjast volt kénytelen eltartani.

Munkaerőpiac

A magyar nyugdíjrendszert sajnos nemcsak a társadalom szerkezetének változásai, hanem a munkáltatói hozzáállás is erősen befolyásolja.

Európa más országaival összehasonlítva Magyarországon kevesen dolgoznak. Az elvándorlás és a be nem jelentett munkavállalók miatt a nyugdíjrendszerünkbe kevés járulék folyik be, aminek egyértelmű következménye, hogy egyre kisebb az a keret, amelyből az arányaiban növekvő számú nyugdíjasnak megélhetést biztosíthat az állam.

A társadalom elöregedése megállíthatatlan folyamatnak tűnik, ezért nem nevezhető légből kapott kijelentésnek, ha valaki ma aktív munkavállalóként arra a megállapításra jut, hogy nekem már nem lesz, aki megtermelje a nyugdíjamat.

Mi a megoldás?

Rengeteg megoldás létezik!

Alapjában véve bármilyen termékkel fel lehet építeni a szükséges tartalékokat. Amit az iparág még évekkel ezelőtt „állított”, hogy minél hosszabb a lekötése a terméknek, annál magasabb hozam érhető el, csupán féligazság. A hozam tulajdonképpen a kockázat ellenértéke minden befektetésnél, és a kamatos kamat hatása a hosszabb időre lekötött termékek eredményét megnöveli.

Ezért arra a kérdésre, hogy kinek milyen előtakarékossági termékre van szüksége, általánosságban nem lehet válaszolni, ez mindig egyedi döntés eredménye kell legyen a kockázattűrő képesség függvényében.

Nyugdíjmegoldások

Talán a legismertebb nyugdíjcélú megtakarítás most Magyarországon. Jó, mert: Állami [...]

A nyugdíjbiztosítás kifejezetten nyugdíjcélra kötött életbiztosítási szerződés, mely a [...]

A nyugdíj-előtakarékossági számla egy olyan értékpapírszámla, amely rugalmas befektetési [...]

A befektetési egységhez kötött (unit-linked) életbiztosítások a vegyes életbiztosítások [...]

A médiának is köszönhetően sokak fejében a nyugdíjra való [...]

Tervezzen, számoljon, kérjen tanácsot!

Pont a piaci lehetőségek sokasága vezeti az ügyfeleket a szakemberhez, aki elsősorban bármilyen terméktől függetlenül kezdi el a valódi lehetőségek és igények felmérését. A mindennapi életre és váratlan kiadásokra félretett tartaléktól kezdve, nagyon sok egyedi kérdés adódik az ügyfelek életéből. Ezekre először a megfelelő stratégiát érdemes megalkotni, utána jöhetnek a termékek és azok esetleges kombinációi.

Egy jól felépített stratégiával, forintra pontosan kiszámolt költségekkel könnyen vállalható bárki számára valamilyen előtakarékossági megoldás.

Pénzügyeink precíz feltérképezéséhez azonban minden esetben szükségszerű szakember segítségét kérnünk, ezzel garantálhatjuk, hogy a jövőről való gondoskodás nem fogja megnehezíteni a jelen körülményeinket.

Mit kérdeznek tőlünk ügyfeleink leggyakrabban?

Alapvetően azt gondoljuk, hogy minden ügyfél, család és vállalkozás más és más élethelyzetben van, ezért mindenkinél másképpen néz ki az optimális megoldás. Nincsen olyan termék, amely mindenkinek megfelelő, de mindenki számára létezik legalább egy jó megoldás.

Fontos tudni, hogy a nyugdíjcélú megtakarítások utáni 20%-os adójóváírás nem automatikusan, hanem a személyi jövedelemadó bevallásban igényelhető. Az adójóváírás nem egy azonnal elkölthető összeg, hanem a megtakarítás értékét növeli.

Az állampolgárok a nettó jövedelmüket tetszőleges célokra fordíthatják, megtakarítják vagy elköltik. A megtakarításokat, legyen ez akár biztosításokon keresztül felhalmozott tőke, az állam természetesen nem veheti el, de ez fel sem merült. Az állami támogatások kérdése azonban évről évre változhat. Ezért mindig fontos szem előtt tartani, hogy a választott megoldás az adókedvezmény nélkül is illeszkedjen a koncepcióba.

A garancia alapjában véve azt jelenti, hogy az adott intézmény, vagy állam a befektetett összegre kifizetési garanciát vállal. Ez a befektetőnek biztonságot nyújthat, de ennek megvan az ára. A garanciákat általában kötvényekkel képezik. Mivel aktuálisan a kötvényhozamok nagyon alacsonyak, ezért a garanciák is vagy drágák, vagy egyáltalán nincsenek. Azonban ha a garanciát vállalónak nagy a nettó vagyona, akkor ez lehet a biztonság, akkor nem szükséges feltétlen a kötvényeken keresztül ezt képezni.

Ez attól függ, ki kérdezi. Ha egy frissen végzett egyetemista, akkor teljesen mindegy, de érdemes időben elkezdeni! Ha egy most “ébredő” 50-es, akkor amennyit csak tud, és még egy picivel többet is!

A jelenlegi alacsony hozamkörnyezetben a tőke megőrzése is lehet önmagában érték. Ha magasabb hozamot szeretnénk elérni, akkor már a kockázatok kérdésével kell nagyon komolyan foglalkoznunk, hiszen a magasabb hozam a kockázati felárakból tevődik össze. Az elérhető hozamok nagyon széles sávban mozognak, csakúgy, mint az egyes befektetők kockázatvállalási hajlandósága.

Igenis léteznek jó termékszolgáltatók. Ennek kiválasztása is egyéni preferenciák alapján történik: magyar vagy külföldi; saját alapkezelője van, vagy külső alapkezelőkkel dolgozik; múltbeli tapasztalatok; ügyfél-orientáltság; szolgáltatási színvonal; stb.

Nem szívesen bocsátkoznánk találgatásokba, de tény, hogy sok országban napirenden van a nyugdíjkorhatár emelése illetve a nyugdíjak vásárlóértékének csökkentése. Ezekkel az intézkedésekkel próbálják az állami nyugdíjrendszerek pénzügyi helyzetét egyensúlyban tartani.

Legfrissebb bejegyzések a témával kapcsolatban:

„It’s the economy!“

“It’s the economy, stupid” (“ilyen a gazdaság, te fafej”) - majdnem 25 évvel ezelőtt ezzel a kifejezéssel foglalta össze [...]

Hogyan találjak egy jó pénzügyi tervezőt?

Mindenkinek vannak pénzügyei. Kinek kisebbek, kinek nagyobbak, kinek egyszerűbbek, kinek bonyolultabbak. Nem csak ebben különbözünk: van, aki szereti saját kezében [...]

Magánnyugdíjpénztár? Magán múlik?

A magánnyugdíjpénztárak életében szeptember 30. nagyon fontos mérföldkő. Ez után válik el, hogy teljesítették-e az első hat hónapra előírt 70 [...]

Ügyfeleink véleménye teljesítményünk mércéje:

“A diszkrét, kulturált kapcsolattartás bizalmat keltő. A rendszeres, udvarias személyes találkozások keretében megalapozott, alaposan előkészített javaslatokat kaptam saját pénzügyi céljaim elérésének megoldási módjait illetően, befektetéseim jól szolgálják a hosszú távú értékmegőrzési és hozadékcélokat, azonban ennek az együttműködésnek a keretében sem éreztem soha azt, hogy a javaslatokkal befolyásolni szeretnék céljaimat vagy döntéseimet.

Összességében személyre szabott, kulturált és megbízható eredményességű szolgáltatást kaptam, mellyel elégedett vagyok. Pozitív értékítéletem más, általam igénybe vett szolgáltatásokhoz viszonyítva is messzemenően megállja a helyét.”

“Pszichológusként tudom, milyen fontos a bizalom kiépítése és megtartása az emberi kapcsolatokban, ezért számomra ez egy kardinális szempont. Már a legelső beszélgetésünknél egyértelmű volt a magas fokú szakértelem mellett az, hogy egy olyan emberrel beszélgetek, aki nem csak tisztában van a másik fél lehetőségeivel, de érdekli is a személyes fejlődése. Tudom, hogy a legjobb lehetőségek közül választhatok, döntéseimet hozzáértő szakember segíti, de tiszteletben is tartja. Ezért továbbra is szeretnék bizalommal fordulni pénzügyi tanácsadómhoz legyen szó akár a mindennapokról, akár egy örömmel vagy bánattal átitatott élethelyzetről.”

“A pénzügyi stabilitás, gyarapodás, a biztonságos megtakarítás, a kockázatvállalás felmérése, a piacok változásának reális szemlélete mind olyan terület, melyre a közönséges halandó leginkább saját kárain bír tapasztalatot gyűjteni.

A PFS-Partners Kft. szolgáltatásai valódi segítséget, tényleges biztonságot adnak e terület buktatóinak elkerülésében, akár a megfelelő befektetés megtalálására, higgadtabb döntések meghozatalára krízishelyzetekben is.

Ez gyakran – az olyan laikusok számára, mint pl. én – felbecsülhetetlen segítség. Szintén ki kell emelnem a személyes tanácsadó rugalmasságát, több csatornán történő elérhetőségét, naprakész tanácsait, ill. bizonytalansága esetén gyors informálódását.”

„Már közel egy évtizede dolgozunk együtt a pénzügyeimben és soha nem maradtam egyedül, évente többször is igénybe véve a pénzügyi tanácsadási szolgáltatást. Ami engem legjobban érdekel az a befektetési stratégiák, portfólió kezelés és ezen információk megszerzése során Kozsa Tibor nem csak szakértőként, hanem partnerként működik közre. Ha valaki Önnek azt tanácsolta, hogy ismerje meg Őt, akkor azt javaslom tegye is meg!”

Egy ajánlás útján ismertük meg Tóth Szabolcsot. Gyorsan átlátta és rendbe hozta anyagi ügyeinket. Bizalmunk azóta töretlen. Mindig számíthatunk rá. Köszönjük!

Szakértőink